Jak nedávno řekl jeden můj přítel, ani ten nejlepší produkt Vám nezajistí, že zákazníci budou chodit právě k Vám. Vy musíte jít za nimi. Boj o zákazníka je na vrcholu zájmů každé obchodní společnosti. Jak sleduji momentální intenzivní soutěž bank, rozhodl jsem se udělat další analýzu. Její výsledek tentokrát nepřekvapil.

Finančnímu modelování a analýze jsem se věnoval už i v předchozím článku. Tam jsem zkoumal způsob, jakým se vyvíjejí platy zaměstnanců a ovlivňující faktory.

Slíbil jsem pokračování. Článek měl přijít dříve, ale i díky probíhajícímu „hypotraseniu“ jsem se k tomu dostal až nyní. V nové analýze jsem se věnoval bankovnímu sektoru a položil jsem si následující otázku:

„Jaká je Vaše hodnota pro banku a jak se vyvíjí v čase?“

Analyzována data

Asi tušíte, že banky o nás vědí skutečně všechno. Ale až když jsem se pustil do vyhodnocování dat, uvědomil jsem si, kolik toho opravdu umí.

Jen při mém zkoumání jsem pracoval s více než 30 důležitými informacemi za každého klienta. Abyste měli představu, o jaké údaje se jedná, uvádím alespoň některé z nich:

- věk

- počet aktivních produktů

- skóring (ten je vyhodnocován nad dalším množstvím dat)

- příjem

- počet týdnů od posledního příjmu na účtu

- průměrný zůstatek na účtu

- průměrný počet transakcí

- osobní dluh vůči majetku

- počet dluhových účtů

- záznamy o neplacení z minulosti

- počet měsíců, které je zákazník klientům

- rodinný stav

- počet lidí v domácnosti

- věk nejmladšího dítěte

- poměr dluhu celé domácnosti vůči majetku

- počet kreditních karet

- předešlý zájem o úvěrové produkty

- předešlý zájem o jiné produkty

- roční hodnota zákazníka

Pokud se nevěnujete financím profesionální a ve světě bankovnictví nejste doma, věřím, že se Vám článek vyplatilo otevřít už jen kvůli zajímavé informaci výše. Pojďme však dále.

Jedním z nejzajímavějších údajů pro mě byla roční hodnota zákazníka.

Ano, banky si umí vypočítat nakolik zajímavý jste klient. Hovoříme o tom, kolik na Vás vydělají.

Možná to na první pohled vypadá nechutně, ale ve skutečnosti každého podnikatele zajímá, který zákazník je pro něj důležitější a který méně. Není na tom nic špatného.

Banky rádi označují každého zákazníka jako VIP, ale přiznejme, ne všichni patříme do této kategorie. Já jsem se v analýze zajímal přesně o to, co přispívá k Vašejročnej hodnotě zákazníka.

Podobně jako v první analýze z dubna i zde Vám nechávám prostor k zamyšlení. Co myslíte, co Vás dělá hodnotným z pohledu banky? Příjem? Počet dětí? Počet využívaných produktů?

Výsledek zkoumání

Stejně jako při zkoumání platů, i zde jsem sestavil matematický model, kterým jsem vyhodnocoval všechny nasbírané údaje (model je samozřejmě k dispozici).

Za vstupní data jsem přitom volil prakticky všechny, které jsem měl k dispozici. Asi by Vás nepřekvapilo, že příjem a skóring samotný – protože již zohledňuje množství údajů o Vás – výrazně rozhodují o tom, do jaké kategorie zákazníků patříte.

Zkoumal jsem tedy hlavně různé ostatní údaje a data. Využil jsem přitom dva typy analýzy a to analýzu pomocí neuronové sítě a analýzu pomocí rozhodovacích stromů.

Nebudu Vás zatěžovat detaily, prostudujte si výsledky, ke kterým jsem se dopátral.

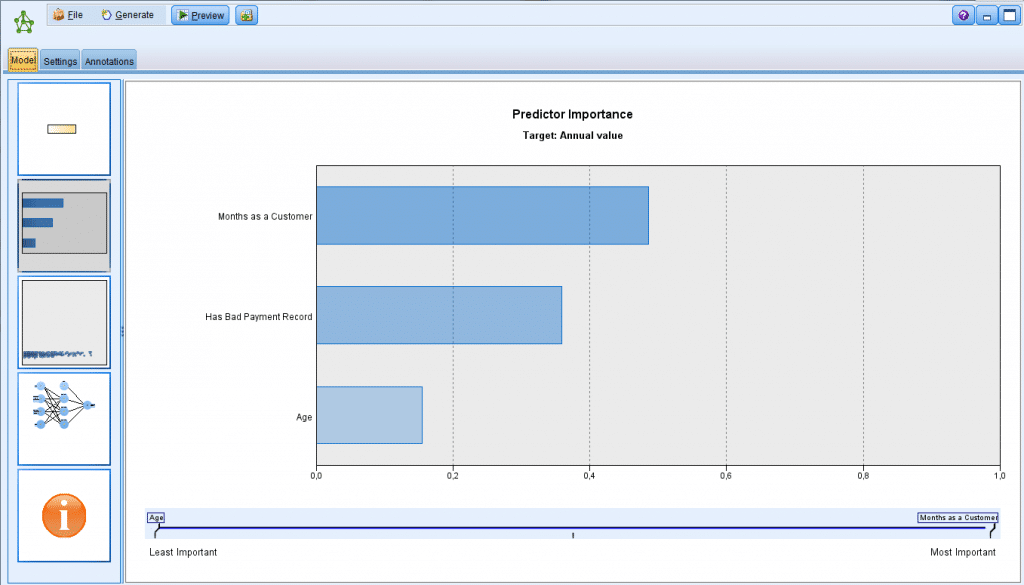

Analýza pomocí neuronové sítě ukázala, že Vaše hodnota pro banku závisí zejména od:

- jak dlouho je zákazník klientem banky (počet měsíců) (49%)

- záznamy v registru o neplacení (36%)

- věku (15%)

Při vyhodnocování klienty na základě věku může tento výsledek znamenat, že mladší zákazník je zajímavější než starší, pokud je klientem banky už dlouho.

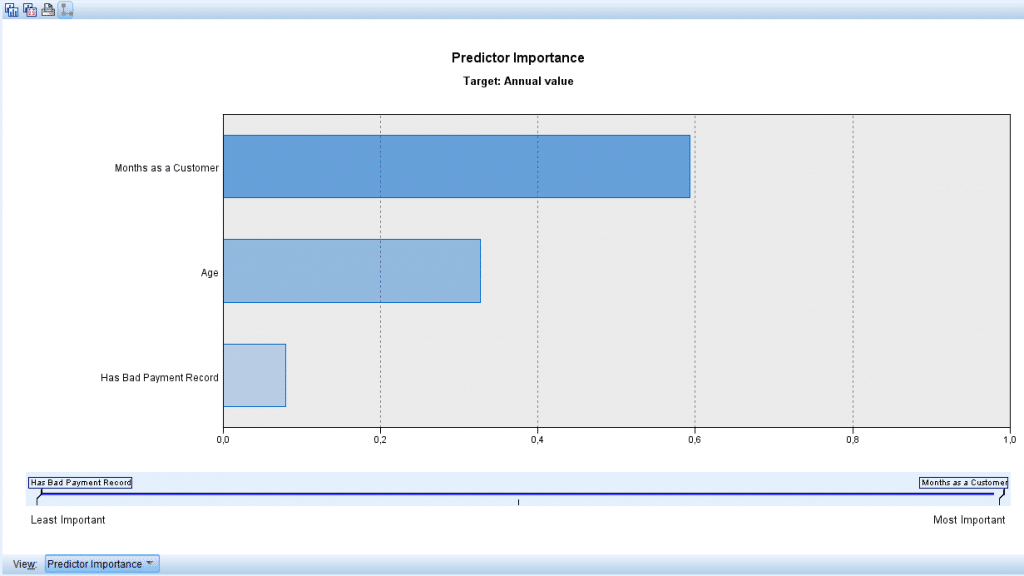

Druhý typ analýzy pomocí rozhodovacího stromu měl odlišné výsledky:

- jak dlouho je zákazník klientem banky (počet měsíců) (59%)

- věk (33%)

- záznamy v registru o neplacení (8%)

V tomto případě se věk dostal na druhé místo. Zajímavostí zde však je nízká váha při záznamech o neplacení v registru.

{kind=link}

Závěr

Dovolil jsem si udělat rychlou analýzu toho, co ovlivňuje Vaši hodnotu v bance.

Zajímavým zjištěním je například to, že i bývalý neplatič může být do budoucna zajímavým klientem. I na Slovensku jsou dnes banky, ve kterých víme našich klientů refinancovat i v případě, že nebyly zcela 100% disciplinovaní (samozřejmě vše má své hranice).

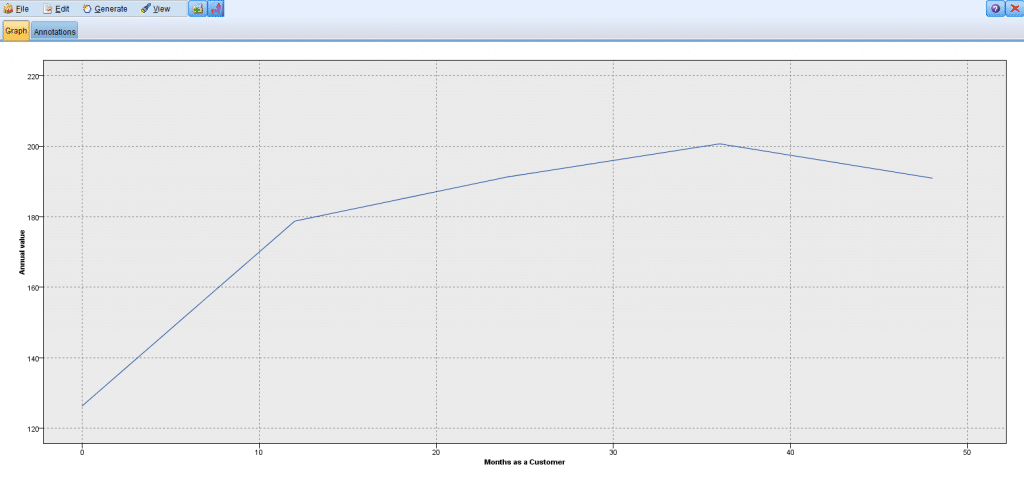

Z výsledků, které se mi podařilo získat vyplývá, že pro banky je velmi cenný ten klient, který je v bance už dlouho. Toto tvrzení se mi podařilo potvrdit ještě jedním měřením. Výsledný graf ukazuje jak se vyvíjí Vaše hodnota pro banku v čase.

Proč je tomu tak? Kromě toho, že platíte za využívání služeb, časem roste i pravděpodobnost, že v bance budete využívat i další služby, přivedete tam i svého partnera. Možná se v budoucnu klientům stanou Vaše děti nebo známí.

I proto se o Vás banky perou a snaží se Vás udržet. Opravdu, nepřipomíná vám to něco? Když se zamyslíme nad operátory, VIP kartami, věrnostními nákupními kartami a podobně?

Paradoxem však je, že i přesto, ať už jde o banku nebo operátora, nejednou se stane, že nový klient má větší výhody než dlouhodobý věrný zákazník.

Při vyhodnocování nabídek se je proto třeba řídit v první řadě tvrdými čísly. A o tom, která nabídka je pro Vás výhodnější se nerozhodujte na kávě u ředitele pobočky, ale raději v pohodlí domova a s dostatkem informací.

Jako odpověď na otázku z nadpisu tedy nezbývá uvést nic jiného, jen to, že Vaše hodnota je o to větší, o co déle jste klientem. A to nejen v bance.

TIP: Chcete sloučit všechny své půjčky do jedné a platit méně? Zkuste konsolidaci s Českou spořitelnou.

[…] banka má svůj vnitřní rating na hodnocení klienta. Ten rating umí ovlivnit, jakou dostanete úrokovou sazbu. To znamená, jaké podmínky vám banka […]